Quanto dar de entrada em um carro? Guia completo para comprar melhor em 2026

Quanto dar de entrada em um carro é uma das primeiras duvidas de quem pretende financiar um usado, seminovo ou zero km. Em 2026, com juros ainda relevantes no credito automotivo e bancos avaliando cada perfil de risco de forma mais detalhada, a resposta mais segura continua sendo: use 20% do valor do veículo como piso ideal. Entradas menores podem existir, mas tendem a aumentar o saldo financiado, o Custo Efetivo Total (CET) e o risco de pagar caro demais pelo mesmo carro.

Isso não significa que todo comprador precise descapitalizar completamente para comprar. A melhor entrada e aquela que reduz juros e parcelas sem eliminar sua reserva de emergência. Neste guia, você vai entender como calcular a entrada, como o score do CPF influencia as condições, quando vale usar seu carro atual como entrada e como comparar cenários antes de fechar negócio.

Resposta rapida

Para a maioria dos compradores, a entrada ideal fica entre 20% e 30% do valor do carro. Abaixo de 20%, o financiamento pode ficar mais caro e mais difícil de aprovar. Acima de 30%, a parcela cai bastante, mas é preciso avaliar se você não está abrindo mão de uma reserva financeira importante.

Por que atualizar este conteúdo em 2026?

O financiamento de veículos mudou porque o credito ficou mais personalizado. Bancos, financeiras e bancos de montadoras olham cada vez mais para renda, score, prazo, valor de entrada, idade do veículo, tipo de contrato e relacionamento do cliente com a instituição.

O Banco Central mantem series oficiais para acompanhar a taxa média de juros das novas operações de aquisição de veículos para pessoas físicas, em percentual ao mês. Essas taxas mudam com o tempo e variam por instituição, por isso o consumidor deve sempre simular antes de assinar.

Na pratica, a entrada deixou de ser apenas um valor inicial. Ela virou uma ferramenta de negociação: quanto maior a entrada, menor o risco para o banco, menor o valor financiado e maior a chance de conseguir uma parcela compatível com a renda.

Qual é a entrada ideal para financiar um carro?

A referência mais equilibrada e dar pelo menos 20% de entrada. Esse percentual costuma funcionar como um ponto de equilíbrio entre reduzir o valor financiado e preservar parte do dinheiro do comprador. Em muitos casos, entradas de 20% a 30% também ajudam a obter juros menores, pois reduzem o risco da operação para a financeira.

- Entrada de 0% a 10%: pode viabilizar a compra para quem tem pouco dinheiro guardado, mas geralmente aumenta a parcela, o custo final e a exigência de bom score.

- Entrada de 20%: e o piso recomendado para reduzir risco, melhorar a aprovação e evitar um financiamento pesado demais.

- Entrada de 30% ou mais: tende a gerar parcelas mais leves, mas deve ser avaliada junto com a reserva de emergência.

- Compra à vista: pode eliminar juros, mas nem sempre e a melhor decisão se deixar o comprador sem caixa para seguro, documentação, revisões e imprevistos.

Antes de escolher o valor, pesquise o preço do modelo na Tabela Fipe e compare com anúncios reais de carros equivalentes. A Fipe mostra uma média; o mercado local mostra o quanto aquele carro realmente está custando.

Regra pratica

Se o carro custa R$ 80 mil, a entrada ideal minima fica perto de R$ 16 mil. Se custa R$ 100 mil, pense em R$ 20 mil como ponto de partida. A partir disso, simule 24, 36, 48 e 60 meses para entender o custo total.

Como a entrada afeta o CET e o valor final pago

O erro mais comum é olhar apenas para a parcela. O indicador que realmente mostra o custo da operação e o Custo Efetivo Total (CET), que soma juros, IOF, tarifas, seguros eventualmente vinculados e demais encargos do contrato. Dois financiamentos com a mesma taxa nominal podem ter custos finais diferentes se o CET for diferente.

Veja uma simulação didática para um carro de R$ 100 mil, em 48 meses, usando taxa ilustrativa de 1,95% ao mês. O exemplo não inclui IOF, tarifas, seguros ou custos adicionais; serve apenas para demonstrar o impacto da entrada no saldo financiado.

Neste exemplo, dar 20% de entrada reduziria a parcela em cerca de R$ 645 por mês em relação a entrada zero. Ao final do contrato, a diferença aproximada no total pago passaria de R$ 10 mil. Por isso, quem tem margem para juntar entrada costuma comprar com mais proteção financeira.

Se quiser aprofundar esse tema, leio nosso o guia completo sobre como financiar um carro usado, que explica modalidades, documentos e etapas do processo.

Financiamento em 2026: score, renda e novas modalidades

Em 2026, a resposta para quanto dar de entrada em um carro depende diretamente do perfil de credito. Dois compradores podem escolher o mesmo modelo, pelo mesmo preço, e receber propostas diferentes. O banco avalia risco de inadimplência, histórico financeiro, renda comprovada, comprometimento mensal e valor da garantia.

∙ Score alto e renda comprovada: maior chance de entrada menor, juros melhores e prazos mais flexíveis.

∙ Score médio: o banco pode exigir entrada maior ou oferecer juros mais altos.

∙ Score baixo ou renda instável: aprovação mais difícil; quando aprova, o contrato tende a exigir entrada alta ou parcela mais cara.

∙ Veículo usado mais antigo: pode ter maior restrição de credito, pois o bem de garantia sofre mais depreciação e risco de manutenção.

Também cresceram ofertas com parcela final, recompra garantida, planos de valor futuro e campanhas de montadoras. Essas modalidades podem reduzir a parcela mensal, mas exigem leitura cuidadosa: muitas vezes existe uma parcela balão no fim, limite de quilometragem, condições de recompra ou necessidade de trocar por outro veículo da mesma marca.

Cuidado com parcela pequena demais

Parcela baixa nao significa financiamento barato. Pode haver prazo longo, CET alto, tarifa embutida, seguro vinculado ou parcela final elevada. Compare o total pago, não apenas o valor mensal.

Para quem ainda está decidindo entre usado, seminovo ou zero km, vale ler também o conteúdo sobre carro novo ou usado, porque a depreciação e os custos de posse mudam bastante entre as opções.

Entrada zero vale a pena?

Entrada zero pode existir, especialmente em campanhas, leasing, credito com garantia mais forte ou perfis de baixo risco. Mas ela raramente é a opção mais barata. Quando o banco financia 100% do carro, todo o valor entra na conta dos juros. Isso aumenta o saldo devedor, a parcela e o risco de o comprador ficar devendo mais do que o carro vale em caso de desvalorização rápida.

Entrada zero pode fazer sentido se o comprador precisa do carro para trabalhar, tem renda estável, bom score e consegue uma taxa realmente competitiva. Mesmo assim, deve comparar com um cenário de entrada de 10%, 20% e 30% antes de decidir.

Quando evitar entrada zero

Evite financiar 100% se a parcela comprometer sua renda, se o prazo for muito longo, se você não tiver reserva de emergência ou se o CET estiver muito acima das medias de mercado.

Quanto a parcela deve representar da renda?

Como regra de segurança financeira, a parcela do carro não deve ultrapassar 30% da renda mensal familiar. Esse teto ajuda a evitar que o financiamento concorra com aluguel, alimentação, escola, saúde, cartão de credito e emergências. Para um carro usado, o ideal é considerar ainda seguro, combustível, manutenção, IPVA, licenciamento e possíveis reparos iniciais.

Exemplo: uma família com renda liquida de R$ 6.000 deveria mirar uma parcela de até R$ 1.800. Se a simulação passar muito disso, há três caminhos: aumentar a entrada, escolher um carro mais barato ou alongar o planejamento antes de comprar.

Na fase de pesquisa, também é importante conferir a documentação do veículo e separar os custos de transferência, vistoria e licenciamento para não usar toda a reserva na entrada.

Troca com troco: usar o carro atual como entrada

Para quem já tem um carro, a forma mais simples de compor entrada e usar o veículo atual na troca. No mercado, isso pode acontecer de duas formas: o carro entra como parte do pagamento do novo veículo, ou o vendedor recebe uma diferença em dinheiro quando o usado vale mais do que a entrada necessária. Essa operação costuma ser chamada de troca com troco.

O ponto principal é avaliar corretamente o carro atual. Quilometragem, estado de conservação, histórico de manutenção, documentação, cor e liquidez influenciam a avaliação. Se o veículo estiver bem cuidado, com revisões e documentos em dia, ele pode funcionar como uma entrada forte e reduzir bastante o valor financiado.

Antes de negociar, consulte o preço médio, compare anúncios equivalentes e veja dicas sobre como vender seu carro rápido. Um anuncio bem feito e uma avaliação realista podem melhorar sua posição na troca.

Custo de oportunidade: dar entrada maior ou manter reserva?

Um ponto importante para 2026 e o custo de oportunidade. Dar uma entrada maior reduz juros, mas pode deixar o comprador sem caixa. Comprar carro sem reserva e perigoso porque o veículo traz custos imediatos: seguro, transferência, IPVA proporcional, revisão preventiva, pneus, bateria e eventuais ajustes.

A decisão mais equilibrada é separar o dinheiro em três blocos:

- Entrada do carro: idealmente entre 20% e 30% do valor do veículo.

- Custos de compra: transferência, vistoria, seguro, IPVA, licenciamento e eventual manutenção inicial.

- Reserva de emergência: dinheiro que não deve ser usado na compra, para evitar endividamento em imprevistos.

Se dar 40% de entrada elimina sua reserva, talvez seja melhor dar 25% ou 30% e manter um colchão financeiro. O melhor financiamento não é apenas o de menor parcela; é aquele que cabe no orçamento e preserva a estabilidade da família.

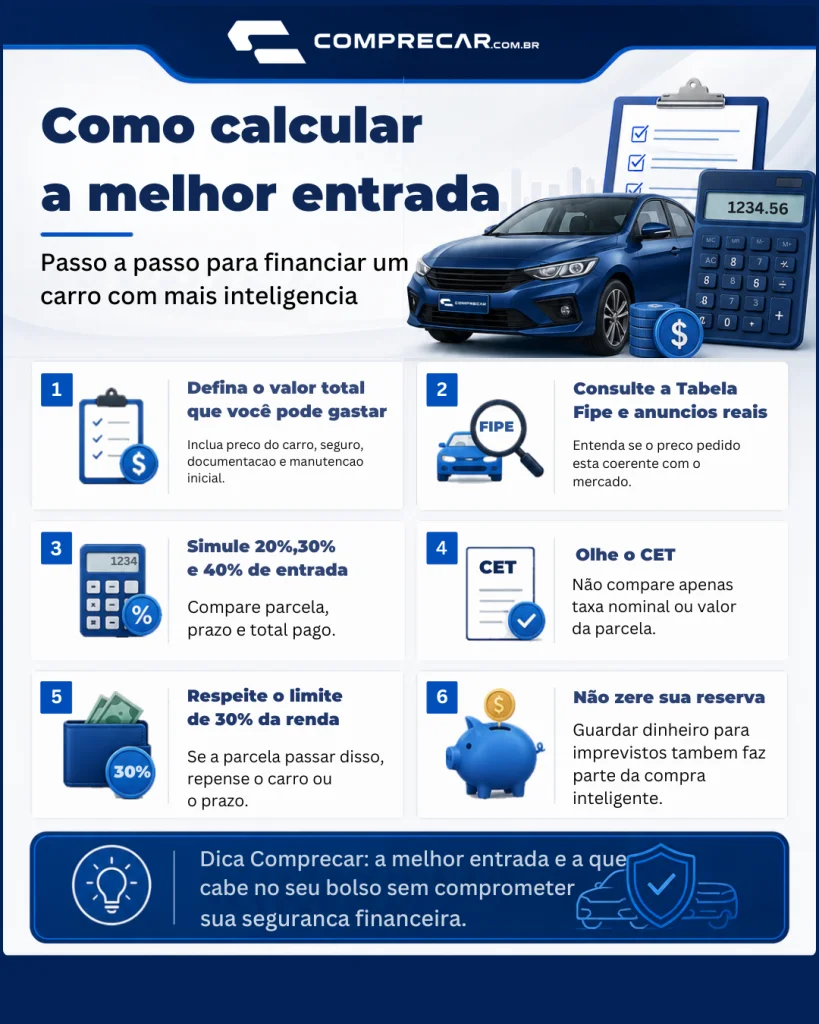

Como calcular a melhor entrada: passo a passo

- Defina o valor total que você pode gastar: inclua preço do carro, seguro, documentação e manutenção inicial.

- Consulte a Tabela Fipe e anúncios reais: entenda se o preço pedido está coerente com o mercado.

- Simule 20%, 30% e 40% de entrada: compare parcela, prazo e total pago.

- Olhe o CET: não compare apenas taxa nominal ou valor da parcela.

- Respeite o limite de 30% da renda: se a parcela passar disso, repense o carro ou o prazo.

- Não zere sua reserva: guardar dinheiro para imprevistos também faz parte da compra inteligente

Quais carros combinam melhor com financiamento?

O melhor carro para financiar é aquele com boa liquidez, manutenção previsível, seguro compatível e valor de mercado sustentável. Modelos muito desvalorizados, caros de manter ou com baixa procura podem parecer baratos na parcela, mas custar mais no longo prazo.

Por isso, antes de decidir quanto dar de entrada em um carro, avalie também quais modelos fazem sentido para seu orçamento. O Comprecar, já tem um guia com carros usados que valem a pena comprar em 2026, que pode servir como apoio na escolha.

Conclusão: quanto dar de entrada em um carro?

A melhor resposta para quanto dar de entrada em um carro e: comece por 20% e simule cenários maiores. Esse percentual costuma ser o mínimo saudável para reduzir juros, melhorar a aprovação e evitar parcelas apertadas. Se puder chegar a 30% sem comprometer sua reserva, melhor ainda.

Mais importante do que perseguir a menor parcela e entender o custo total da compra. Entrada, CET, prazo, renda, score, depreciação e custos de posse precisam entrar na conta. O carro ideal não é apenas aquele que cabe na parcela; ée aquele que cabe na vida financeira do comprador.

Antes de fechar negócio, pesquise no Comprecar, compare modelos, consulte a Fipe, simule o financiamento e avalie se a entrada escolhida protege seu patrimônio ao longo do contrato

Perguntas frequentes sobre entrada de carro

Quanto dar de entrada em um carro em 2026?

O ideal é dar pelo menos 20% do valor do veículo. Quando possível, entradas entre 20% e 30% tendem a reduzir juros, parcelas e risco de endividamento.

Da para financiar carro sem entrada?

Sim, em alguns casos, mas geralmente depende de bom score, renda comprovada e aprovação da financeira. Mesmo quando aprovado, o custo total costuma ser maior.

Entrada maior sempre vale a pena?

Não necessariamente. Entrada maior reduz juros, mas não deve zerar a reserva de emergência. O ideal é equilibrar entrada, custos de compra e dinheiro guardado para imprevistos.

Qual é a parcela ideal de um financiamento de carro?

Como regra de segurança, a parcela não deve ultrapassar 30% da renda mensal familiar. Também é preciso somar seguro, combustível, manutenção, IPVA e documentação.

Score influencia a entrada do carro?

Sim. Score, histórico financeiro, renda e risco da operação influenciam a aprovação, a taxa de juros e a entrada mínima exigida.

Posso usar meu carro usado como entrada?

Sim. O carro atual pode ser usado como parte do pagamento. Quanto melhor o estado, a documentação e a liquidez do modelo, maior tende a ser sua forca na negociação.